아마존이 보험이랑 대출 사업하고 있다는 건 예전에 함 말씀드린 바 있지요?

세상의 모든 리테일들은 결국 금융 사업에 흑심을 품게 되는 듯요.

리테일은 규모가 커지고 나면… 자연스레 고객 데이터가 쌓이고.. 고객 데이터가 쌓이고 나면 소비자 구매여력과 신용도에 대한 데이터를 갖게 돼요. 이런 상황에 현금까지 있음 당근 하고싶은 게 금융이지요.

하지만 법은 그렇게 한 기업이 이거 저거 못하게 해놨어요.

한국에선 리테일이 자기 유통 카드나 파이낸셜 사업 정도 할 수 있구요.(일본은 비교적 우리보다 많은 걸 할 수 있어요.) 미국은 얄짤두 없습니다. 암 거두 못해요. ‘니가 지금 어디에 다리를 뻗겠다구..? 엉..? 뻗는 건 니 자유지만 그러다 다리가 통째로 뽑히는 수가 있숴!’ 이런 상황..?

그래서 아마존은 금융이라기 보다는 금융의 마켓플레이스를 하고 있지요.

- 아마존 렌딩 : 셀러들에게 대출을 해주는 건데, 아마존이 해주는 게 아니라 이런 대출을 하는 핀테크 기업들과 파트너십을 맺어 이런 대출 상품들의 마켓플레이스를 조성해놨어요.

- 아마존 보험 : 얜 얼마 전에 시작한 건데 셀러 대상이 아니라 고객 대상이에요. 역시 다른 보험회사 상품들을 아마존에서 소개하는 마켓플레이스형 컨셉요.

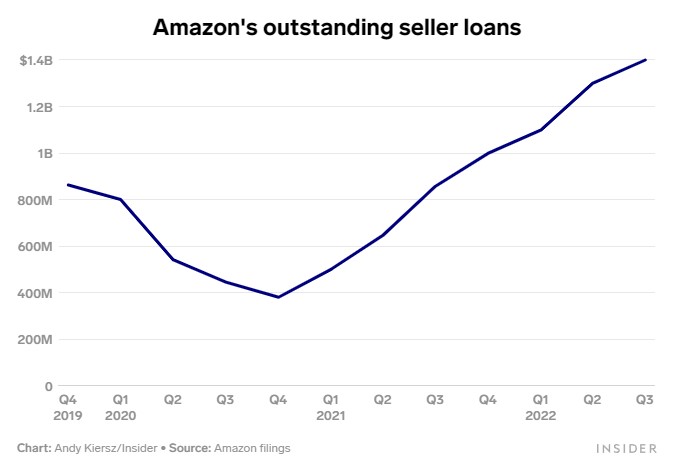

그런데 이 아마존 셀러대출 분야가 요즘 흥하고 있다네요. Business Insider에 따르면 올해 대출 규모가 지난해의 거의 두배가 될 거라고 해요.

그런데 이 상황이 아마존에게 반갑지만은 않은 가봐요. 문서유출 전문 언론 Business Insider가 또 아마존 내부문서를 입수 했는데요. ㅋㅋㅋㅋ 이 문서의 주된 요지는 대출 규모가 커지면서 손실률이 함께 커질 걸 염려하는 거였어요.

아마존은 2021년 말 대출액이 10억 달러에 이른다고 발표한 적 있었는데요. 2023년엔 20억 달러에 이를 거 같고 손실률은 1.34% 정도 될 거 같다네요. 이 수치는 아마존의 예상보다 높아요.

아마존 대출은 훅 늘었다가 코로나 시기 때 훅 줄었었는데 이후 가파르게 상승세를 보이고 있어요. 셀러대출이 많아진다는 건 아마존 생태가 잘 돌아가고 있다는 얘기예요. 다만 아마존도 금융은 아직 스타트업 수준이라 고금리 상황에서 대출 불이행 위험이 높아지면 어쩌지 싶어 고민도 되겠죠.

아마존의 내부 팀은 예상보다 높은 손실률 때문에 대출 기준을 높이고 보다 세분화된 위험관리 프로세스를 구축하고 있답니다. 신용위험의 초기 징후를 모니터링 하고 일부 대출 상품은 대출 기준을 높이는 거죠.

그나저나.. 한국 토스 대출 손실률은 어느 정도일까요? 그것이 궁금하네요…