턴어라운드 전문가 #김성호 대표님께 여쭤봤어요.”지금 쿠팡은 진정 턴어라운드 직전인가요?”함쓱 들여다봐 주셨습니다. 짧게 정리했으니 지난번 마켓컬리/쿠팡 글과 함 비교해보셔유~

안녕하세요. 분기에 한 번씩 돌아오는 김센조입니다.

지난 번에 쿠팡의 1분기 실적에 대해 설명 드린 적이 있는데요. 오늘은 최근 발표된 2분기 실적을 토대로 지난 번 글에 대해 업데이트된 소식을 전해드리려고 합니다.

먼저 지난 번 글의 주요 내용을 간단히 다시 복기를 해보겠습니다.

1) 쿠팡 매출 성장률의 둔화를 소개해 드렸습니다.

2020년 연간 112% 2021년 1분기(전년 동기 대비) 74% 2021년 연간 54% 2022년 1분기(전년 동기 대비) 22%

이런 추세를 볼 때 쿠팡의 고도성장은 더 이상 유지되기 어렵다고 보이며, 2022년 올해 쿠팡의 매출 성장률은 아마도 30% 미만이 될 것 같다고 말씀 드렸죠.

2) 원가율 저하를 통해 수익성 개선을 만들고 있습니다.

2022년 1Q 실적 발표에서 가장 긍정적인 신호로 발표한 부분이 수익성이 개선되었다는 점인데 그것은 원가율에서 나타난 개선 효과에 기인합니다.

이렇게 2가지 포인트를 1분기 실적에서 나타난 주요한 사항으로 말씀 드리면서 앞으로 쿠팡의 행보를 다음과 같이 예상했죠.

“성장률이 떨어진다는 점이 이제는 상수로 작용할 가능성이 큽니다. 20%대의 성장률 시대에 과거 50~100%대의 성장률 시대와 동일한 운영 방식은 어려울 것입니다. 성장 일변도의 강력한 드라이브가 아닌 내실을 꼼꼼하게 챙기는 운영 방식을 강화할 것이라는 예측이 보다 자연스럽습니다.”

이렇게 간단히 상기해보고, 그럼 바로 2분기 실적 리뷰를 해보도록 하겠습니다.

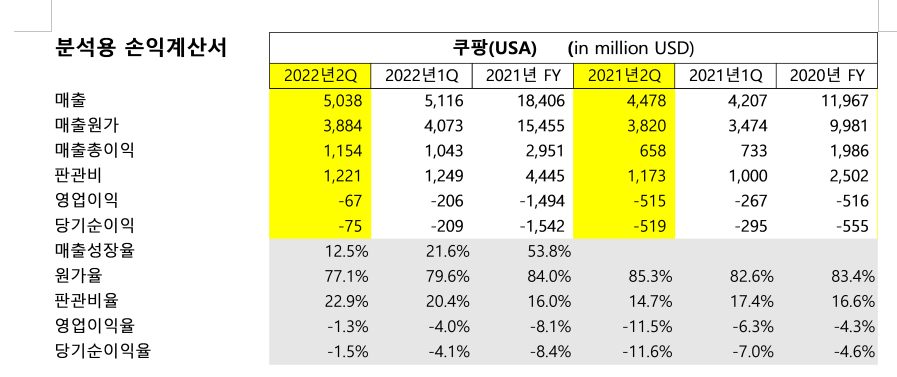

쿠팡 2022년 2분기 주요 숫자 점검

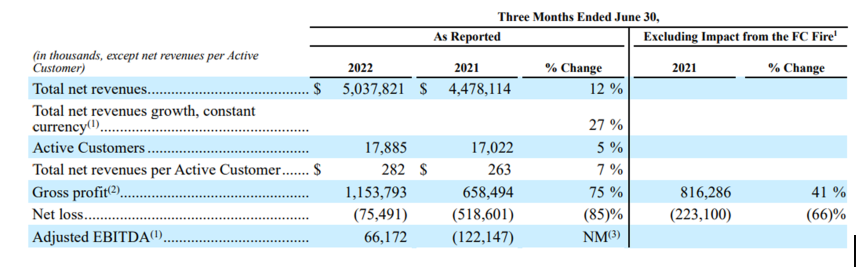

2022년 2분기 매출액은 전년도 2분기 대비 12.5% 성장한 5,038백만 달러 (한화 6.5조 원, 환율 1300원 적용)으로서 1분기가 전년 동기간 대비 21.6% 성장한 것에 비해 현저히 성장 속도가 둔화되었음을 알 수 있습니다. 더불어 최근 두 개의 분기를 비교해 보면 올해 2분기의 매출이 1분기보다 줄어들었음도 알 수 있습니다. 쿠팡의 성장 속도에 이상신호가 감지되고 있다고 볼 수 있겠네요.

지난 1분기에는 고객수에서 13% 증가, 고객당 구매액에서 8% 증가한 결과를 보였는데 2분기에는 그 구성도 역전이 됐습니다. 고객수 증분이 5%이고 고객당 구매액이 7%로서 신규 고객 유입보다 고객당 구매액을 늘리는 방향에 더 집중하고 있음을 알 수 있습니다.

이런 변화는 쿠팡이 전처럼 빠른 속도로 신규 고객을 빨아들이는 시기가 지나 이제는 기존 고객의 구매 빈도와 액수를 늘리는 방향으로 전략을 바꾸고 있음을 시사합니다. 그렇다면 이전에 말씀 드렸듯이 고속성장은 더 이상 어렵다는 예상이 매우 설득력이 있습니다. 그런 의미에서 올해 성장률이 20%대로 낮아져도 전혀 이상할 것이 없습니다.

수익성을 확인해 볼까요? 아래의 표를 통해서 지난 6개 분기의 수익성 흐름을 보시죠.

위 표에서 비용을 보면 판관비는 24% 내외로 소폭의 변동을 보이는 반면, 원가율을 급격히 낮추고 있는 것을 알 수 있습니다. 2022년 들어 두 개 분기 연속으로 원가율을 도합 7%나 낮추었고 그로 인해 영업손실률이 6.5%나 감소했습니다. 결국 현재까지 손익의 흐름을 보면 쿠팡은 원가율에서 먼저 적자 탈출을 위한 해결책을 찾아가고 있고 숫자를 통해 그러한 접근이 성공적임을 보여주고 있습니다. 쿠팡이 자세한 내용을 공개하지 않기에 원가율의 어떤 내용이 절감에 실질적으로 기여했는지 알 수 없는 것이 아쉬움으로 남습니다.

다만, 쿠팡코리아의 보고서에서 밝히는 원가에 대한 설명을 참고해보면 (아래 참조) 구입원가가 낮아지거나, 수수료가 높아지거나, 아니면 창고 비용을 포함한 운송원가에서 변화가 있을 것으로 보입니다.

(1) 매출원가

매출원가는 상품 매출원가, 제품 매출원가 및 배송 관련 원가입니다. 배송 관련 원가에는 간선비용 등 배송서비스의 주체로서 부담하는 운송원가와 상각비가 포함되어 있습니다.

또 한 가지 흥미로운 점은 조정EBITDA가 기업 전체 실적으로도 흑자로 전환되었다는 점입니다. 1분기에는 주력 사업 부문에서만 조정EBITDA가 흑자로 전환되었으나 전체 실적에서는 그렇지 못했습니다. 2분기에는 주력 사업의 조정EBITDA 규모가 커져서 신규 사업에서의 적자를 커버하고도 남는 규모가 된 것이죠. 이 또한 긍정적인 소식입니다. (혹시 조정EBITDA에 대해 설명이 필요하신 분은 이전의 쿠팡 관련 칼럼을 참고해 주시기 바랍니다)

이제 쿠팡은 흑자로 전환하는 길에 더 많은 선택지를 확보한 것처럼 보입니다.

① 원가에서 2%만 더 줄일 수 있다면

② 판관비에서 2%만 더 줄일 수 있다면

③ 판관비 액수를 현수준으로 통제하면서 매출 증가를 가져간다면

그 외에도 여러기지 옵션을 가지고 전략을 짤 수 있을 것입니다.

많은 사람들이 쿠팡이 적자에서 벗어나는 것을 불가능한 것으로 생각했지만 어쩌면 그날이 그리 멀리 떨어져 있지 않았을 수도 있다는 느낌을 주는 2분기 실적입니다. 저 개인적으로는 내년에 쿠팡의 흑자전환을 꼭 보고 싶은 마음을 가지고 있습니다. 그리고 그것은 그저 꿈이 아니라 가능할 수도 있다고 생각합니다.

끝까지 읽어 주셔서 감사합니다. 다음에 또 뵙도록 하겠습니다.

교정 : 하지영