#한국유통#핫이슈

지금 한국유통의 핫이슈는 #쿠팡 인듯요.

대한민국에서 제일 패기쩌는 기업 쿠팡의 미래는 워찌될까유?

과연 아마존이 될 수 있을 거신가아~~

edited by 하지영

코로나로 숨죽였던 2020년을 뒤로 하고, 신축년 새해 벽두부터, 시끌벅적한 이슈들이 나타나고 있습니다.

특히 구조조정 한파로 뒤숭숭한 오프라인 유통업계와는 달리, 이커머스 업계에서는 ‘쿠팡’, ‘티몬’의 IPO 준비 소식과 함께, 업계의 대표적인 흑자 회사이자, 오픈마켓의 절대강자 ‘이베이코리아(G마켓,옥션)’의 매각 진행 소식이 이슈가 되고 있습니다.

누구도 예상치 못했던 코로나 상황에서 최대 수혜를 입은 온라인 플랫폼을 뽑으라면, ‘네이버’나 ‘카카오’와 함께 대부분 주저없이 ‘쿠팡’, ‘배달의민족’을 뽑을 것입니다. 그 중에서도 ‘쿠팡’은 매출부터 신사업 출시까지 코로나 시대에 가장 역동적인 플레이어의 모습으로 주목을 받고 있습니다.

‘쿠팡 없이 어떻게 살았을까라고 생각하는 세상을 만드는 것’이라는 미션을 바탕으로 이커머스 선도 기업의 위상을 공고히 한 쿠팡인데요. 지난해 말, 아마존이 ’11번가’에 투자한다는 소식이 들리면서, 그동안 한국의 아마존으로 불리며 아마존을 쫓아가던 ‘쿠팡’에 대한 관심이 다시 한번 높아졌습니다.

아마존 서비스 모델을 따라가는 쿠팡은 직매입과 오픈마켓, 그리고 구독형 서비스를 통해 매출과 이익, 그리고 안정적 고객 확보를 진행하고 있습니다. 쿠팡의 다양한 서비스들은 대부분 아마존의 네이밍을 따왔다고 봐도 무방합니다. 예를 들어 아마존 프레시, 아마존 플렉스처럼 말이죠.

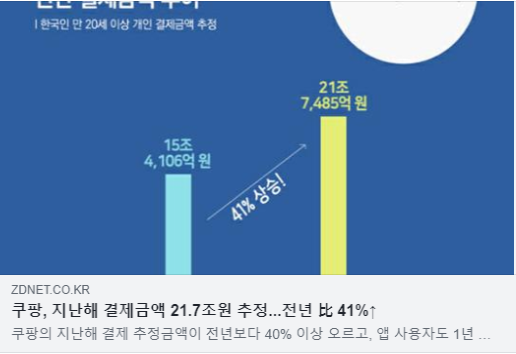

과연 쿠팡의 2020년 실적은 얼마나 될까요? 14조? 11조? 매년 4월 정도에 공시 자료가 뜨기 때문에 아직 정확하게 알기는 힘들지만, 2019년 7조 1530억 원으로 전년 대비 64.2% 신장했던 사례에 비춰 보면, 코로나로 인해 과부하가 걸릴 정도로 매출이 상승한 2020년 역시 큰 폭으로 신장했으리라 예상됩니다.

직매입부터 오픈마켓, 택배업 재진출과 함께 아마존의 메인 수익 사업 중 하나인 3PL 풀필먼트 서비스도 진행하면서, 업계에서는 쿠팡의 매출뿐 아니라, 지금까지 어려웠던 수익성도 많이 개선될 것으로 예측하고 있습니다.

코로나와 함께 멀티플렉스와 영화, 공연 등의 엔터테인먼트 업계가 큰 어려움을 겪는 와중에서도 넷플릭스, 디즈니 플러스와 같은 OTT 업계는 큰 성장을 하고 있는데요. 쿠팡 역시 지난해 말, OTT 서비스인 ‘쿠팡플레이’까지 런칭하면서 아마존의 고객 Lock-in 전략과 모델을 그대로 따라가고 있습니다.

아마존 프라임이 월 12.99달러(한화 약 14,000원)인데 비해, 쿠팡의 로켓와우클럽 멤버십은 월 2,900원이라는 1/5 가격에 로켓배송과 OTT 서비스까지 제공하고 있는데요. 향후에는 어떤 식으로든 가격 인상을 통해 수익 확보를 하지 않을까 예상됩니다.

이뿐 아니라, 지난해 유통과 제조사들의 희망과 같았던 라이브 커머스 시장 역시 놓치지 않고, 정초부터 ‘쿠팡 라이브’라는 서비스를 런칭하였습니다.

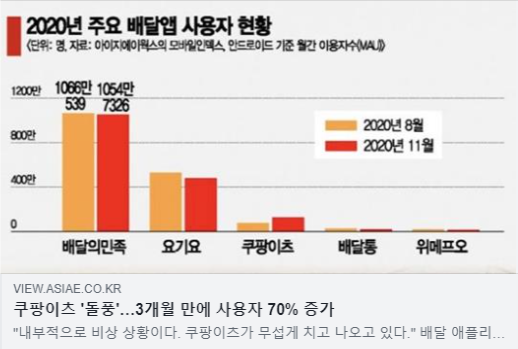

또, ‘배달의민족’, ‘요기요’에 이어 배달 플랫폼인 ‘쿠팡이츠’도 빠르게 성장 중인데요. 특히 M&A로 뒤숭숭한 배달 플랫폼 시장에서 조금 더 약진할 수 있는 기회를 얻었기 때문에 이 분야도 향후 전망이 밝지 않을까 예측됩니다.

쿠팡은 현재 아마존의 세 가지 수익 모델 중 하나만 빼고는 모두 진행하고 있습니다. 아마존이 진출하지 않은 배달 플랫폼도 진행하고 있기 때문에 그 부족한 부분을 빼고 가도 되지 않을까 생각되기도 하지만, 그 하나가 결국 아마존과 다른 기업의 가치를 가르는 부분이기 때문에 쉽게 판단할 수는 없을 것입니다.

아마존의 행보를 뒤쫓는 ‘쿠팡’에게는 아마존의 진정한 캐시카우(전체 수익의 70%)인 AWS(아마존 웹서비스), 즉, 클라우드 컴퓨팅 서비스만 없습니다.

이것은 이미 아마존, MS, 알리바바 같은 글로벌 IT 기업들의 무대이기도 하지만, 국내의 네이버, KT 등 쟁쟁한 국내 IT 기업들도 이 시장에 진출하고 있기에, 후발 사업자인 쿠팡이 진출하기엔 힘든 분야가 아닐까 생각했습니다.

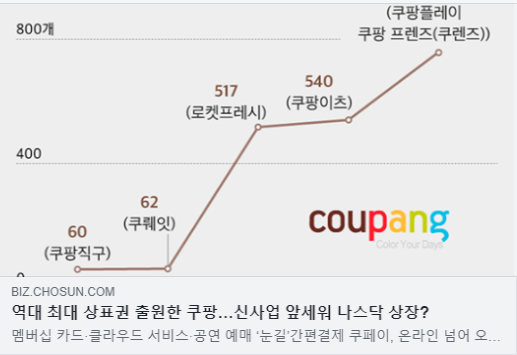

하지만 놀랍게도 최근 상표권 출원 현황을 보면 쿠팡이 클라우드 서비스까지 노리는 신사업 방향을 보여주고 있어, 그 대담한 행보에 주목을 하지 않을 수 없을 것 같습니다.

식료품 부문에서는 압도적으로 성장한 쿠팡이지만, 만년 적자인 상황을 탈출하기 위해서는 결국 수익성 높은 버티컬 커머스 시장의 확대가 필요한 상황입니다.

즉, 패션이나 리빙 같은 버티컬 커머스의 확대를 통해 보다 높은 수익성을 창출하려는 노력을 진행 중이거나 할 것이라고 예상할 수 있습니다.

상식을 넘어선 쿠팡의 투자와 적자. 이 적자가 계획된 것이라는 전제하에 과연 쿠팡이 그리는 커머스의 미래는 어떻게 될까요? 정말 이커머스의 절대강자로서 지금까지의 적자를 상쇄하고, 수익형 모델로서 성장할 수 있을까요? 또 아마존처럼 커머스에서의 수익보다는 다른 부가적인 서비스를 통해서 절대 외형과 전체 수익을 가져가게 될까요?

쿠팡의 수익성을 보면 걱정이 되는 것은 어쩔 수 없지만, 엄청난 적자 속에서도 지난 5년간 성장해온 것을 보면 기대가 되는 것도 사실입니다.

얼마 전 나스닥 예비 심사를 통과한 쿠팡의 미래는 과연 쿠팡의 비전처럼 될까요?

좋은 글인데 옥에 티가 있네요- Rock-in 이 아니라 lock-in 이겠네요

워매애~ 감사합니다~